您当前的位置:

您当前的位置:电力行业装机拐点 谋定研究·中国智库-华泰证券:追赶规划目标

(报告出品方:华泰证券)新闻中国采编网 中国新闻采编网 中国企业家手机报 谋定研究中国智库网 国研智库 国情讲坛 商协社团 谋定论道 经信研究 哲商对话 万赢信采编:

装机进展:“十四五”后半程提速,“五大六小”追赶规划目标。

“十四五”后半程绿电装机投产有望提速

预计 2023-2025 年风电、光伏年均新增装机分别抬升至 71GW、183GW。截止 2023 年 6 月末,国内风电/光伏装机容量达到 389/471GW,较 2022 年末分别增加 24/78GW;我们 预计 2023 年末风光装机有望达到 430/543GW,合计 973GW(高于中电联预测的 960GW), 全年新增 65/150GW。

假设 2023-2025 年全社会用电 CAGR 为 5.4%、考虑到双碳目标下 火电从基荷向兼顾调节转变、水电与核电增量有限,新增用电需求主要由风光电满足,我 们测算 2023-2025 年风电/光伏年均新增装机抬升至 71/183GW,较 2021-2022 年的 42/70GW 大幅提高,2025 年风光合计装机占比将达到 43%(2022 年为 30%),发电量占 比将达到 22%(2022 年为 14%)。

各省“十四五”规划隐含风光装机增量 618GW。梳理国内各个省/自治区/直辖市“十四五” 能源规划,我们统计规划中对应的 2023-2025 年风光新增装机合计 618GW(若以 2023 年 6 月末为起点,新增装机合计 517GW),和前文预测基本一致。

其中,内蒙古/云南/甘肃规 划增量引领全国,2023-2025 年风光装机分别新增 73/71/46GW。借助于优良的风光资源禀 赋,新能源发电已成为内陆省份重要的投资方向。

风电受益于上游大幅降价,新增装机预期较为稳定

风电运营行业集中度呈缓慢下行趋势,央企领先优势明显。从 2016-2022 年装机变化趋势 来看,国内风电运营市场 CR3 由 23.4%降至 19.2%,CR5 由 31.6%降至 27.8%,CR10 由 43.4%降至 41.1%;

风电运营行业集中度呈缓慢下行趋势,主要原因是国家“双碳”目 标提出以后,众多央国企加大了风电开发和收购力度。风电项目开发周期长、投资金额大、 运维要求高,央企运营商在风电领域具备更强的竞争优势。截至 2023 年 6 月末风电装机排 名前 10 的公司全部为央企,前 25 的公司中地方国企和民企数量分别仅有 4 家和 3 家。

风机价格下行推升新项目收益率,但资源储备是主要制约因素。在风机价格大幅走低的背 景下,新投产的风电项目全投资收益率有望持续向好,部分项目因发电效率提升,实际收 益率或超过原补贴项目。

对于陆上风电而言,资源稀缺性是最大的制约因素,看好陆上风 电头部运营商,存量风电项目规模大,储备项目充足。对于海上风电而言,2022 年以来各 省陆续启动“十四五”海上风电招标,2023 年为平价次年、新投产项目规模有望较 2022 年增长,而 2024-2025 年有望呈现加速投产的态势。

“以大代小”政策正式落地,头部运营商更加受益。2023 年 6 月,国家能源局发布《风 电场改造升级和退役管理办法》,鼓励并网运行超过 15 年或单台机组容量小于 1.5MW 的 风电场开展改造升级。

改造升级原并网容量不占用新增消纳空间,鼓励新增并网容量通过 市场化方式并网。风电场改造升级项目补贴电量的上网电价按改造前项目电价政策执行, 其他电量的上网电价执行项目核准变更当年的电价政策。

目前陆上风机单机容量主流为 4MW 以上、改造后增幅超 1.7 倍,先进机型容量达到 7MW 以上、增幅超 3.7 倍。7-8 米/ 秒风速下,早期风电场平均利用小时数普遍在 2,000 小时/年左右,而目前主流陆上风机在 7 米/秒的风资源下即可实现 3,500 小时以上,小时数提升约为 75%。

假设 23 年开始启动 增容改造,我们预计 23-25 年可带来额外的风电装机容量不低于 6.7/8.2/12.0GW(4MW 场 景)或 14.8/18.0/26.4GW(7MW 场景),风电全行业额外电量增幅不低于 3%/3%/4%(4MW 场景)或 6%/7%/8%(7MW 场景)。

光伏运营市场趋于集中,央企份额显著上升

国内光伏运营行业有望在“十四五”重新趋于集中。从 2016-2022 年装机变化趋势来看, 光伏发电运营市场集中度经历了先降后升的过程,其中 CR3 由 9.4%回升至 9.5%,CR5 由 12.5%回升至 13.5%,CR10 由 17.9%回升至 20.3%,主要原因是由于可再生能源补贴回收 期大幅延长,“十三五”末期民企光伏运营商陆续放慢扩张节奏,电站资产陆续由民企向央 企/国企转让,行业进入格局重塑阶段。

我们预计大型电力央企将成为“十四五”光伏发电 扩张主力,这也将推动光伏发电运营重新趋于集中,2025 年 CR3/CR5 有望分别达到 15.7%/22.8%。截至 2023 年 6 月末光伏装机排名前 10 的公司中仅有 1 家民企,前 25 的 公司中地方国企和民企数量分别仅有 3 家和 5 家。

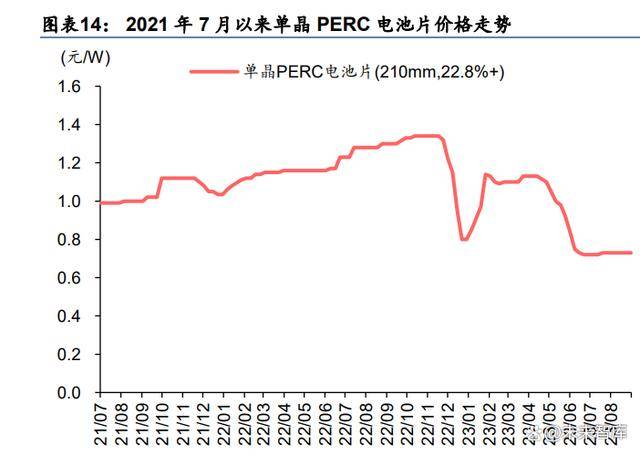

成本端下行,2023 年光伏新增装机有望超预期。根据 PVInfolink 统计,2021 年至 2022 年 10 月,光伏中上游各环节(硅料、硅片、电池片、组件)价格整体呈上升趋势,尤其是最 上游硅料价格居高不下,压制产业链整体利润率;

而 2022 年 11 月以来,硅料和硅片产能 逐步释放,降价趋势形成并逐步向下游组件环节传导。截至 2023 年 9 月第两周,单面单晶 PERC 组件价格已回落至 1.24 元/瓦,较 2021/2022 年高点分别下降 40%/37%。光伏组件 价格下行,推升光伏项目投资经济性,我们预计 2023 年国内光伏新增装机有望达到 150GW、 超过中国光伏行业协会(CPIA)的预测(120~140GW)。

“五大六小”发电集团规划已完成 28%,期待后续加速投产

“五大六小”是“十四五”绿电装机增长主力,但进度有所滞后。根据国内“五大六小” 发电集团“十四五”规划统计,2021-2025 年 11 家集团绿电装机将合计新增约 560GW, 相当于国内新增装机的 57%。

截至 2022 年末,11 家集团绿电装机合计已达到 398GW,占 国内装机的 52%,其中 2021-2022 年累计新增 223GW,占国内累计新增的 64%。截至 2023 年 6 月末,11 家集团累计已完成规划目标的 28%以上(华泰预估),后续或将加速投产。

国家电投集团规划完成率已过半,绿电上市公司普遍仍低于 50%。从发电集团视角看,截 至 2023 年 6 月末,国家电投集团的绿电规划完成率已超过 52%、处于行业领先地位,而 国家能源集团(不低于 35%)、中核集团(不低于 33%)紧随其后。

从上市公司视角看, 截至 2023 年 6 月末,三峡能源的绿电规划完成率已达到 48%,其次是中国核电(33%)、 龙源电力(33%)。

电价变化:市场化木已成舟,交易溢价体现消纳成本和环境价值

绿电市场化趋势不改,短期电价保持稳定

绿电参与市场化交易比例上升,但折价幅度相比往年大幅缩小。2023 年 1 月 18 日,国 家能源局印发《2023 年能源监管工作要点》,文件要求加快推进全国统一电力市场体系建 设,充分发挥市场在资源配置中的决定性作用,有效反映电力资源时空价值,不断扩大新 能源参与市场化交易规模。

以三家风电运营商(龙源电力、三峡能源、节能风电)为例, 2022 年以及 2023 年 1-6 月参与市场化交易的比例较 2020/2021 年均有所上升;但三家公 司 2022 年平均上网电价并未因市场化交易扩大而大幅下降,得益于电力交易价格整体上行; 但 2023 年 1-6 月随着火电交易价格见顶、平价绿电项目占比上升,三家公司的平均上网电 价均有所回落。

电网消纳能力提升或储能配置增加后有助于稳定风光市场电溢价。目前风光电参与市场化 交易主要有三类情况:1)发电小时数超过电网保障收纳的部分,通常为折价参与交易;2) 各省电网公司强制某一比例参与,通常折价幅度较小;3)因电网消纳能力受限而运营商为 避免限电而参与,通常折价幅度较大。

对于前两种情况而言,绿电运营商受益于整体市场 化交易价格的上涨,折价幅度收窄较为明显;而对于第三种情况而言,随着电网消纳能力 的提升或者项目储能配置增加,客观因素导致的限电现象有望减少,大幅折价的现象也有 望减少。

绿电交易供给瓶颈解除,需求潜力仍待释放

绿电补贴项目放行,供给瓶颈解除。2022 年风光整体发电量合计 1.19 万亿度(同比+21%), 而绿电交易电量 206 亿度(同比+135%)、占比仅 1.7%,因只有新投产的平价项目参与交 易。

2023 年 2 月 15 日,国家发改委、财政部、国家能源局下发《关于享受中央政府补贴 的绿电项目参与绿电交易有关事项的通知》。新政策允许带补贴的绿电项目参与绿电交易, 当绿电交易结算电量占比超过 50%且不低于当地平均水平时,项目可优先获得绿电补贴。

我们测算 2022 年所有补贴项目发电量约为 9000 亿度左右,远大于 2022 年绿电交易量。 我们判断,政策将引导带补贴项目参与绿电交易,供给端瓶颈已然破除。

高耗能或成主要买家,需求潜力释放。国内当前绿电需求方主要有三类:1)作出绿色电力 承诺的跨国企业;2)有明确绿电需求的出口企业;3)受能源消费总量控制的高耗能企业。

国家统计局数据显示,2022 年全社会用电量为 8.64 万亿度(同比+4%),其中工业用电量 5.6 万亿度(同比+2%)、而四大高耗能制造业(化工、建材、黑色、有色)用电量 2.29 万 亿度(同比+1%)。

2023 年 7 月中央全面深化改革委员会审议通过《关于推动能耗双控逐 步转向碳排放双控的意见》,明确实施“以碳强度控制为主、碳排放总量控制为辅”的制度。 我们判断,高耗能企业或是绿电交易最大的需求方,在交易供给大幅扩张以后,绿电购买 力有望充分释放。

绿电参与交易实现的溢价体现消纳成本和环境价值

供需时间与空间错配,交易溢价仍有变数。2021 年首批绿电交易溢价有限,国网经营区度 电溢价 3-5 分、南方区域则为 2.7 分;2022 年由于电力交易价格整体上涨,部分区域绿电 交易的溢价接近煤电电价涨幅。

我们认为新政策落地以后,短期来看绿电交易溢价或出现 区域性差异,主要是省间交易壁垒未破、三北地区大量的绿电项目难以有效对接需求方; 中长期来看,绿电交易溢价将回归到合理水平,其中一部分反映绿电的环境价值、一部分 则隐含系统消纳成本。

碳价决定绿电的环境价值,预计 2023/2025 年增收 18/142 亿元。我们认为绿电交易机制最 大意义之一,在于区分风光发电的环境属性和将低碳价值显性化。未来绿电交易价格是否 溢价以及溢价幅度将取决于碳配额和绿证的价值,碳价或成为绿电溢价的重要参考指标。

相比煤电,风光减碳量约为 912 克/千瓦时。以全国平均的风光发电指导价均值 0.3669 元/ 千瓦时为基准,10%/20%的绿电溢价对应碳价约为 40/80 元/吨。假设绿电溢价 20%、绿电 交易比例 5%/15%,我们预计 2023/2025 年平价风光项目溢价收入合计 18/142 亿元。

由于 溢价收入无需重复计算折旧与费用,仅需支付部分与交易相关的支出和税费,绿电交易带 来的溢价将享受较高的净利率水平。交易缓解消纳矛盾,预计 2022/2025 年回补 34/84 亿元。绿电交易鼓励签订 5-10 年购电长 协,顺序优先于计划发电和市场电交易,我们认为此举将丰富市场化消纳手段。

绿电交易 对手方需求稳定,有助于缓和弃电率上升的矛盾。2022 年全国弃风/光率为 2.4%/1.2%(全 国新能源消纳监测预警中心),风光发电潜在损失电量合计 239 亿千瓦时;

假设弃风/光率 保持不变,我们预计 2023/2025 年潜在损失电量或将达到 294/430 亿千瓦时,平价风光项 目对应 93/229 亿千瓦时。平价项目参与绿电交易完全消纳后,不考虑溢价,2023/2025 年 有望回补的电量收入分别为 34/84 亿元。

应收补贴:压制绿电板块估值,潜在减值风险仍待出清

绿电补贴回收短暂加快,但核查风险仍待出清

绿电补贴拖延,导致绿电运营商应收账款增速超过收入增速。绿电运营商收入保持较快增 长,50 家发电公司合计收入 CAGR 达到 13%(2016-2022 年);与此同时,应收账款增长 速度超过收入增速,应收账款周转天数持续上升(由 2017 年的 64 天升至 2022 年的 103 天),主要是应收绿电补贴累计规模的不断扩大;但 2022 年得益于补贴下发规模较大,应 收周转天数同比持平。

绿电补贴拖欠导致再投资的资金缺口,压制税前利润率。应收绿电补贴影响绿电运营商的 资金利用效率,导致运营商需要通过外部融资的方式补足再投资的资金缺口。

我们以中长 期贷款利率 4.2%近似模拟,统计得出 2016-2021 年应收绿电补贴的资金成本对税前利润的 影响比例逐年扩大;2022 年影响比例低于 2021 年但高于 2020 年,主要是 2021 年火电大 面积亏损、压制了部分绿电运营商的利润。还原应收绿电补贴的资金成本后,税前利润率 的整体可增厚 1pp 左右。

绿电补贴拖欠影响 IRR 的效果等同于补贴退坡。我们以三峡能源铜川光伏技术领跑基地宜 君县峡光 250 兆瓦为例,该项目总投资 18.82 亿元,装机规模 250MW,折合平均投资额 7.53 元/W。核准上网电价 0.75 元/KWh,参考 2022 年陕西风光指导价 0.3522 元/KWh, 隐含补贴金额 0.3978 元/KWh。我们测算项目全投资/资本金 IRR 分别为 8.1%/12.5%。

若 绿电补贴回款延长至 1 年/2 年,则全投资 IRR 下降 0.5/1.1 pct,影响程度接近于补贴金额 下降 5%/10%;而资本金 IRR 下降 1.6/3.2 pct,影响程度接近于补贴金额下降 8%/16%。

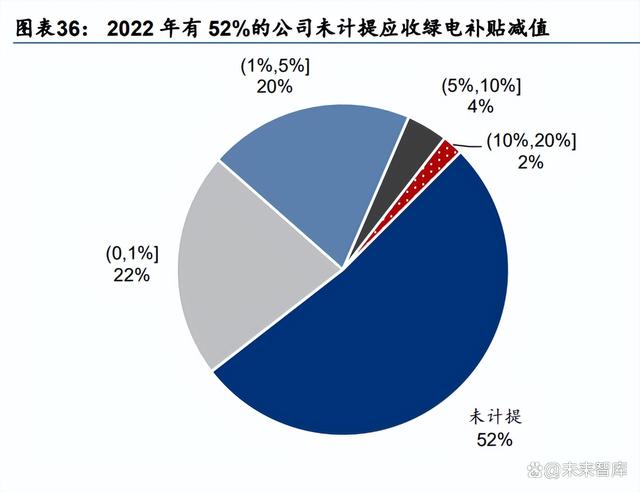

补贴核查结果仍待完全落地,减值风险犹存。大部分上市公司并未对应收绿电补贴计提减 值或计提比例较低,在我们的统计中,2022 年末未计提的公司占 52%、计提 5%以内的公 司占 42%。在补贴核查结果完全落地之前,存量补贴的信用减值风险(存量补贴规模减少) 和补贴项目的资产减值风险(预期补贴收入降低)仍未排除。

绿电补贴应收规模即将达峰,专项融资有望加速解决拖欠问题

测算截止 2022 年末应收绿电补贴 3,900~4,600 亿元。我们统计截止 2022 年末全国享受可 再生能源发电补贴的风电约为 297GW、集中式光伏约为 175GW,合计 472GW。根据我们 对 50 家发电企业数据的梳理,

截止 2022 年末应收绿电补贴账面价值合计 2,429 亿元,绿 电装机规模合计 280GW,每 GW 装机应收绿电补贴约为 8.4 亿元。假设其余 192GW 绿电 项目每 GW 装机应收绿电补贴为 6.7~10.1 亿元(前述均值的 80%~120%),则全行业截止 2022 末的应收绿电补贴合计约 3,900~4,600 亿元。

预估陆上风电与集中式光伏在 2035 年、海上风电在 2038 年完全退出补贴序列。2020 年 财政部、国家发改委、国家能源局联合印发《关于促进非水可再生能源发电健康发展的若 干意见》有关事项的补充通知(财建〔2020〕426 号),明确了可再生能源发电项目的全生 命周期合理利用小时数和最长补贴年限。

参考风光发电项目历史发电小时数,我们判断绝 大部分带补贴的项目都将以全生命周期合理利用小时数的方式领完补贴。以陆上风电第四 资源区(3.6 万小时)、海上风电(5.2 万小时)和光伏第三类资源区(2.2 万小时)为基础,

我们预估从 2023 年开始,存量带补贴项目将陆续退出补贴序列,其中陆上风电和集中式光 伏最早于 2035 年结束补贴领取、海上风电最早于 2038 年结束补贴领取。

可再生能源补贴来源分为两部分:销售电价附加收入和国家财政专项拨款。2011年财政部、 国家发改委、国家能源局联合印发《可再生能源发展基金征收使用管理暂行办法》,规定可 再生能源发展基金包括国家财政公共预算安排的专项资金和依法向电力用户征收的可再生 能源电价附加收入;

其中可再生能源发展专项资金由中央财政从年度公共预算中予以安 排(不含国务院投资主管部门安排的中央预算内基本建设专项资金);当前可再生能源 电价附加征收标准为居民和农业用电 8 厘/千瓦时、其他用电 1.9 分/千瓦时,纳入可再生能 源电价附加征收范围的销售电量近似于全社会用电量。

不考虑国家财政专项拨款,应收绿电补贴或在 2023 年前后达峰、2031 年前后全部消化。 我们测算,在当前可再生能源电价附加征收标准下,2022 年全年有望新增电价附加收入 1,483 亿元(全社会用电量同比+3.8%),未来跟随全社会用电量同步增长(2023 年同比 +6.3%、往后年份同比增速逐渐收窄);

我们测算 2023 年新增绿电补贴有望达到 1,624 亿 元,绿电补贴缺口扩大 55亿元。随着电价附加收入的逐年增长和存量补贴装机的逐年减少, 绿电补贴缺口在 2024 年以后有望转化为盈余。不考虑国家财政专项拨款,新增盈余有望在 2031 年完全消化应收绿电补贴。

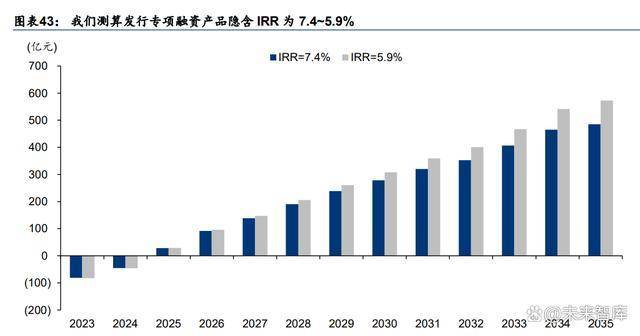

专项融资解决存量补贴具备经济可行性。2022 年 8 月北京、广州可再生能源公司成立,两 家公司设立原则是承担政策性业务,在财政拨款基础上,补贴资金缺口按照市场化原则通 过专项融资解决,并与电网输配电业务隔离。

我们认为当前绿电补贴的最大缺口仍然是来自于拖欠的存量补贴;自 2024 年开始,每年新增的电价附加收入大于新增的绿电补贴,且 盈余逐年扩大。以我们预估的 2022 年末应收绿电补贴 3,900~4,600 亿元为参考,

若两网结 算公司通过发行专项融资产品等方式清偿应收账款,该产品两种收益方式均具备经济可行 性:1)产品拥有对 2023-2035 年绿电补贴盈余的所有权,隐含 IRR 为 7.4~5.9%;2)以 5 年期 LPR 4.2%为固定收益率,则该产品只需要对未来 12~13 年绿电补贴盈余的所有权。

电力行业装机拐点 谋定研究·中国智库-华泰证券:追赶规划目标

热门关注

热门关注 毛主席长叹一声!林彪叛逃后家中搜出一物

毛主席长叹一声!林彪叛逃后家中搜出一物