您当前的位置:

您当前的位置:水稻产业及其产业链 国稻种芯·粮农科技产业园:缺一不可

新闻中国采编网 中国新闻采编网 中国企业家手机报 谋定研究·中国智库网 国研政情·经济信息智库 国科院研·科技成果转化 中国农民丰收节国际贸易促进会 功能性农业·农业大健康大会暨国际农民丰收节贸易会 中国农民丰收节-国稻种芯·中国水稻节 国稻种芯·科特派共同体 国稻种芯·粮农科技产业园 国稻种芯·药食同源健康产业论坛 国稻种芯·百团计划行动 国稻种芯·绿色沃土计划 国稻种芯·现代饲料规划 国稻种芯·农业品牌培养 国稻种芯·三产融合方案 万赢信采编:

水稻产业指的是稻米的生产、加工、销售等经济活动的集合。水稻产业有别于水稻种植产业,不仅包括传统的水稻种植,也包括水稻的育种、种植、加工及销售等环节,这一环节主要的产出品为大米,同步产出部分副产品。水稻产业作为第一产业的重要子分类,具有容纳就业人口多,产业包容性强等特点,同时也是维护国家粮食安全,促进人民生活水平提高的重要产业。

水稻产业的上游是农资,即化肥、种子、农药、农机等农资产业;中游主要是水稻种植业,也包括稻谷的收购、储存及运输等;下游即水稻的加工及销售业,加工又分为初加工和深加工。稻米初加工是指通过对稻谷进行清理、脱壳、碾米、烘干、分级、包装等简单处理,制成成品粮及初制品,具体包括大米等。

稻米深加工是以大米、糙米、碎米、米糠、稻壳等为原料,采用多种技术,生产处米制品食品等。除了常见米制品食品,米糠还可以用于生产米糠油、米糠醋等,而稻壳可以用于发电。

图1 水稻产业概况 资料来源:公开资料整理

图3水稻种植生产链

2. 水稻产业链上游

(1)水稻种业

水稻种业是水稻产业的基础环节,水稻种子主要分为自留种和培育种,随着我国水稻育种产业的发展和杂交技术的成熟,自留种的比例较低。

水稻育种方式分为常规稻育种和杂交稻育种,近年来,水稻品种试验渠道更加多元化,审定品种数量大幅增加,选育品种类型不断丰富,优质水稻选育水平快速提升。2019年,通过国家审定品种达到373个,比2018年增加105个;两系杂交稻组合212个,占杂交稻审定品种数量的59.4%,占比继续提高。

杂交稻制种产量小幅下降,2019年杂交水稻制种面积9.2万hm2,比2018年减少2.1万hm2;单产2595.0kg/hm2,比2018年提高30.0kg/hm2;新产杂交水稻种子2.387亿kg,比2018年减少18.0%,加上期末有效库存1.6亿kg,预计2020年可供杂交水稻种子总量约4.0亿kg,仍保持供大于求局面。

常见的稻谷种子品种有两优602、628、766、6326、0367、8901、383、336、8106、688、3905、378、168、398、98816、1128;新两优106、901、6、998、917、223、343、1671;两优多系1号;全两优681、527;隆两优866、1988、1377、534、340、隆两优金10;准两优527、1141、893、608。

(2)化肥业

水稻生长周期主要有三种常用肥料::氮肥(尿素、碳酸氢铵、硫酸铵)磷肥(钙镁磷肥、过磷酸钙)、钾肥(硫酸钾、氯化钾),为了提高作物有效吸收和抗病抗旱涝能力以及增产稳产会还会辅助施用微量元素肥料。

我国化肥市场庞大,有金正大、中化化肥、湖北宜化、云天化集团、史丹利等上市企业,也有众多中小型化肥生产企业,整个行业参与者众多、竞争激烈。在当前的转型升级阶段,环保高压下我国化肥自2016年以来销售量不断下降,至2018年,我国化肥销售量下降至5282.8万吨,同比减少10.5%,这也能说明将来生产成本高、技术落后、污染严重的企业必会被淘汰。

而且传统凭借经验式的施肥方式已经无法满足农业提质增效的要求,科学施肥如根据测土配方施肥会成为未来主要的施肥方式。

(3)农药业

我国农药产能、产量处于世界前列,但产业集中度低、企业数量多,大部分规模小,产能过剩、贴牌销售,处于价值链低端。同时,不少企业存在安全环保隐患多、技术装备水平落后等问题。针对现状,国家利用产业政策引导,大力推进企业间并购重组,提高产业集中度,促使农药工业朝着集约化、规模化、专业化、特色化的方向转变。

预计到2025年,农药原药企业数量减少30%,国内排名前20位的农药企业集团的销售额达到全国总销售额的70%以上。原来一家一户、分散购药的格局也将被打破,农药施药主体将由农民个体逐步向种植大户、社会化服务组织转变。未来,集约化、规模化是农药企业做大做强的必由之路

图2 水稻成熟期

(4)农机业

传统水稻种植所需农机主要为拖拉机、犁、旋耕机、插秧机、打药机、施肥机、喷灌机、收割机等。机械化种植一般包括机耕、机插、机收、机防、机烘等过程。种植机械化对农机具的要求较高,一般有高速插秧机、施肥无人机等。我国水稻农机行业普遍存在技术水平低,衔接度低等特点,整体机械化程度较低。

3. 水稻产业链下游

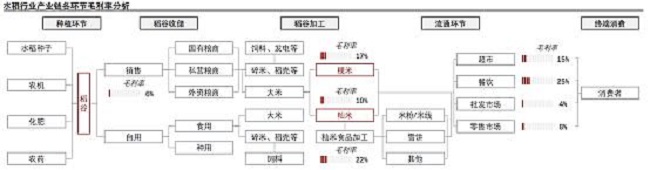

水稻生产链中下游主要分为水稻种植、水稻加工、水稻销售,其具体价值链如下图所示。

(1)种植环节

该环节的经营主体主要有普通种植农户、种植大户、种植合作社和种植企业。经营主体的划分主要是依据种植面积的大小,种植规模越大,规模效应越显著,其成本控制能力越强。抚州市实地走访调查表明,小农户、种植大户、种植合作社和种植企业的平均种植面积分别为18亩,250亩、3331亩和41658亩。

图3水稻种植生产链

普通种植农户模式:现阶段的小农户已不再是完全依赖于耕地生存的传统农户,而是形成了以种地为主要收入的纯农户、“农忙在家务农、农闲外出打工”的兼业农户和长年在外打工的非农就业农户。在普通种植农户模式下,农户自购生产资料,自主从事水稻种植,收获后将稻谷卖给稻米加工企业,收回资金,完成一个种植周期。

传统农户种植模式的缺点很明显,主要是与农资等服务机构的谈判能力比较弱,难以降低种植成本,缺乏规模效应,与市场对接困难,种植效益低,抗风险能力弱。

种植大户(或水稻种植合作社)模式:与普通农户模式类似,农户(或合作社)自购生产资料,自主从事水稻种植,收获后将稻谷卖给稻米加工企业,收回资金,完成一个种植周期。但与普通农户种植模式相比,种植大户模式的优势比较明显,主要是与农资等服务机构的谈判能力相对较强,与市场对接的能力有所提高,能够比较有效地降低种植成本,种植规模效应显现,抗风险能力有所提高。

种植企业模式:与普通农户和种植大户模式不同,种植企业模式下的经营主体是企业。这种模式有几个显著的优势,一是比较容易扩大规模,获得规模效应。种植企业通过订单生产、土地流转、半托管、全托管等方式,形成“公司+农户(合作社、家庭农场)”订单模式,实现规模扩张。

二是与农资农技等服务机构的谈判能力大为增强,有利于降低种植成本。三是通过打通种植、加工、销售全产业链,引入现代农业技术和现代信息技术,在前端做到标准化生产,提升产品品质,在后端对接消费市场,塑造产品品牌和企业品牌。

(2)加工环节

该环节的经营主体主要有米业公司和加工厂,有些水稻种植企业同时拥有稻米加工能力。据国家粮食和物资储备局统计,2018年全国大米加工行业年实现利润112.8亿元,平均每家企业年实现利润114万元,低于小麦加工产业的337万元,更低于食用油加工产业的1006万元。在稻谷副产物综合利用方面,我国米糠的深加工综合利用率约10%,稻壳发电及综合利用只占30%。

在价值链方面,绝大部分稻谷产品处于价值链的低端,但也有一些大米品牌位于价值链高端,如五常大米地域品牌价值600多亿元,射阳大米品牌价值达185亿元,一些高端品种大米的售价可达每斤100元。

根据稻谷加工链条后的价值链增值情况,目前主要有三种价值模式:一是初加工模式:仅以加工大米为主要产品的价值模式。1吨稻谷总价值=大米+碎米+米糠+稻壳收益=3367元/吨,这是当前行业绝大多数加工企业普遍采用的加工稻谷出售大米模式。二是深加工模式:产业链延伸至碎米深加工的价值链模式。1吨稻谷总价值=大米+米淀粉+蛋白粉+米蛋白饮料+米糠+稻壳收益=3917元/吨。

三是综合利用模式:产业链延伸至米糠深加工价值链模式。在这种模式下,加工企业可以获得总计3958.2元/吨的总产值,产业链得以延伸至副产品,加工企业获得最大收益。此外,在稻谷产品增值幅度方面,我国稻谷加工的增值率仅为1:1.3,而在日本等大米加工业发达的国家,稻谷加工产品已超过350种,稻谷加工的增值率达到1:4—1:5。

(3)销售环节

该环节的经营主体主要有批发商、超市和其他经销商,有些水稻种植企业同时拥有独立销售能力,通过线下线上销售渠道销售自有品牌产品。水稻销售经过较多环节,从农民在田间地头将水稻或已脱粒稻谷销售给水稻收购商(俗称贩子),到水稻在大小收购商之间流转,水稻的价格快速上涨,最终到消费者餐桌时价格有加大上涨,如果水稻具有较高认可度,价格会更高。

随着近年来国外大米的价格低于国内大米价格,国家也实施了水稻鼓励政策,如最低收购价保护政策,2020年生产的早籼稻(三等,下同)、中晚籼稻和粳稻最低收购价分别为每50公斤121元、127元和130元,换算成单价就是分别为1.21元、1.27元和1.30元一斤。水稻销售环节是水稻价值赋能的重要环节。

水稻产业及其产业链 国稻种芯·粮农科技产业园:缺一不可

热门关注

热门关注 毛主席长叹一声!林彪叛逃后家中搜出一物

毛主席长叹一声!林彪叛逃后家中搜出一物