您当前的位置:

您当前的位置:16万亿新航程:健康中国·大健康医药产业理论体系视角趋势研判

第16届西普会——中国健康产业(国际)生态大会在海南博鳌召开,中康科技副总裁李俊国以“前瞻未来:2030中国健康产业全景预测”为题,基于多年行业数据积累,对2030年中国健康产业发展趋势做出九大研判,提出“二元协同重塑产业——开启个人健康主体责任新时代”的核心判断,预测2030年我国健康产业规模将达到16万亿。

这一研判不仅清晰描绘了未来七年我国健康产业的发展蓝图,更与健康中国·大健康医药产业理论体系的核心逻辑高度契合,为我国大健康产业高质量发展指明了方向。从健康中国·大健康医药产业理论体系的视角解读这九大趋势研判,能够帮助我们更深刻地理解我国大健康产业的发展逻辑,把握产业变革的历史机遇,推动健康中国战略落地实施。

趋势研判的理论根基:

契合健康中国·大健康医药产业理论体系核心逻辑

健康中国·大健康医药产业理论体系,是伴随我国健康中国战略推进逐步形成的系统化产业理论,其核心逻辑是坚持以人民健康为中心,以满足人民日益增长的全方位全周期健康需求为根本目标,推动政府与市场、社会与个人、院内与院外多元主体协同发展,构建覆盖全生命周期的健康产业生态,最终实现健康与经济社会发展的良性互动。

中康科技对2030年健康产业的九大趋势研判,从需求变迁、政策驱动、结构演变多个维度展开,完全契合健康中国·大健康医药产业理论体系的核心逻辑,是理论体系在产业趋势预测层面的具体应用和生动印证。从需求端来看,健康中国·大健康医药产业理论体系始终认为,需求变迁是产业发展的根本动力,我国健康产业发展的需求基础正在发生结构性变化,这种变化主要来自三个方面:

一是全民健康素养提升,每个人都是自己健康的第一责任人,健康消费占比持续提升;二是人口结构变化,老龄化进程加快带来慢性病健康需求大幅增长;三是疾病谱变化,慢性非传染性疾病成为影响国民健康的主要问题,健康需求从“以治病为中心”转向“以健康为中心”。

中康科技的研判完全把握了这一需求变迁逻辑:李俊国指出,到2030年人均医疗保健支出占人均消费支出将从2022年的8.6%上升到10.1%,到2030年我国老年人口将达2.7亿人,占比19.4%,2033年城乡居民两周患病率将达44.2%,慢性病已经成为国民健康的主要挑战。这些数据清晰勾勒出我国健康需求结构性变化的基本轮廓,正是对健康中国·大健康医药产业理论体系需求驱动逻辑的量化支撑。

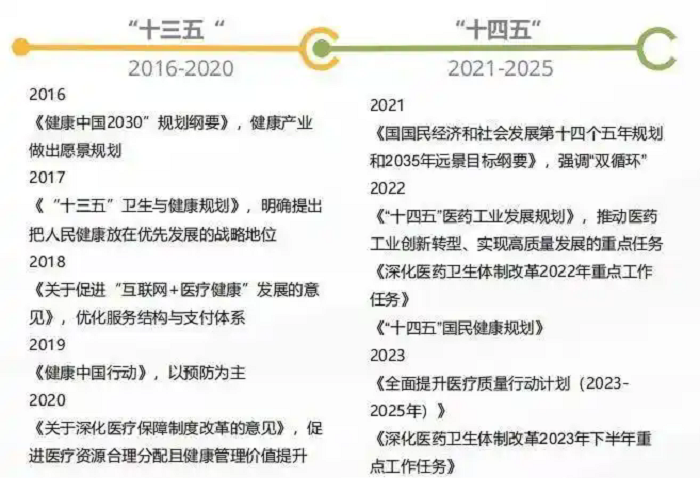

政策端,健康中国·大健康医药产业理论体系强调,“健康入万策”是健康产业发展根本保障,国家政策的持续引导是推动产业结构升级、提高健康服务可及性的核心动力。从2016年《健康中国2030规划纲要》将建设“健康中国”上升为国家战略,到后续一系列政策文件出台,我国已经构建覆盖疾病预防、治疗、保障、监管全链条的政策体系,政策导向已经从过去单纯增加医疗资源供给转向推动供需平衡、优化产业结构、降低个人负担。

中康科技的趋势研判充分体现了政策驱动的逻辑:李俊国指出,健康中国政策正在驱动健康产业的效率提升,逐步引导“二元协同”重塑产业格局,数据显示我国个人卫生费用支出占比逐年减少,预计到2030年将降至23.3%,医保支出预计超过4万亿,参保率提升至97.2%,这些变化都是政策持续发力的结果,完全契合健康中国·大健康医药产业理论体系对政策作用的判断。

从发展目标来看,健康中国·大健康医药产业理论体系提出,健康产业发展的最终目标是满足人民日益增长的美好生活需要,支撑健康中国建设,提升国家核心竞争力。李俊国在报告中明确提出,“国民健康与国家经济社会发展息息相关,现今已成为大国竞争的重心之一”,这一判断与健康中国·大健康医药产业理论体系的站位高度一致:

当前我国健康产业规模占GDP比重为6.82%,和发达国家超过10%的占比相比还有不小差距,发展空间巨大,推动健康产业高质量发展,不仅能够提升国民健康水平,更能够扩大内需、推动经济增长、提升国家核心竞争力,这正是健康中国·大健康医药产业理论体系对健康产业战略地位的核心定位。

九大趋势的理论解读:

健康中国·大健康医药产业结构演变的清晰脉络

中康科技提出的九大趋势研判,从产业规模、结构、渠道、产品等多个维度勾勒出2030年我国健康产业的整体样貌,从健康中国·大健康医药产业理论体系的视角来看,这九大趋势本质上是我国大健康产业向高质量发展转型过程中,结构不断优化升级的必然结果,每一项趋势都对应着理论体系对产业结构演变的预判。

(一)整体结构升级:非医疗与院外市场扩张,二元协同格局成型

健康中国·大健康医药产业理论体系提出,随着健康需求从“以治病为中心”向“以健康为中心”转型,产业结构必然发生根本性变化,非疾病治疗类健康需求会快速增长,院内院外二元协同发展格局会逐步形成,中康科技的第一个趋势研判就印证了这一点:

到2030年我国健康产业规模达到16万亿,非疾病治疗类市场扩大到40%,院外药品市场占比从30%扩大到45%,民营医疗市场份额扩大到30%,创新药市场份额超过50%,单纯商品交易市场下降到40%左右。这组数据清晰展现了产业结构的变化趋势;

非疾病治疗类的健康管理、养生保健、消费医疗的占比大幅提升,院外市场因为处方外流和自我健康管理需求增长快速扩张,这正是健康中国战略推进所期待的结构变化,契合健康中国·大健康医药产业理论体系对结构升级的判断。

在整体规模上,我国药品市场也将持续扩大,中康数据预测到2030年规模达2.89万亿元,占全球市场的1/6,增速略高于全球平均水平,这一增长来自我国巨大的人口基数和不断升级的健康需求,是健康产业整体扩张的必然结果,也为我国医药产业创新发展提供了广阔的市场空间,支撑我国医药产业在全球市场占据更重要的位置,这完全符合健康中国·大健康医药产业理论体系提出的“规模扩张与结构升级同步推进”的发展逻辑。

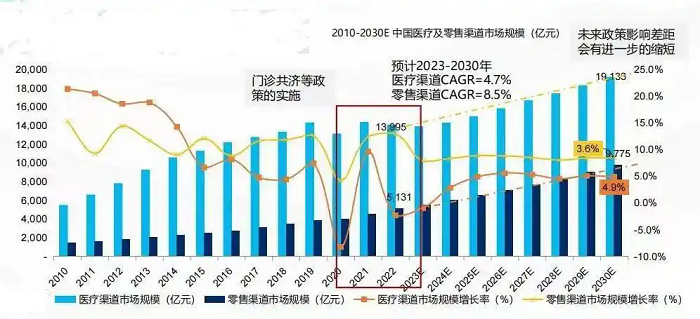

(二)渠道结构重构:零售渠道价值凸显,集中度持续提升

健康中国·大健康医药产业理论体系认为,随着医保制度改革推进、处方外流政策落地和国民购药习惯变化,药品渠道结构必然发生重构,零售渠道的重要性会持续提升,线上线下融合的全渠道格局会逐步成型。中康科技的趋势研判准确把握了这一变化:

未来药品渠道会继续分化,零售渠道重要性提升,实体药店、电商B2C会持续发力,渠道份额占比持续增长,医疗渠道受医药分离政策影响,份额会有所下降;同时零售渠道集中度将进一步提高,电商保持高速发展,门诊共济政策下大型连锁药店更易满足门诊统筹申请条件,竞争力会进一步增强,国民线上购药习惯会持续巩固。

这一趋势背后,是健康中国·大健康医药产业理论体系对渠道变革逻辑的深刻把握:处方外流是推动医药分离、降低医疗成本、提升零售渠道价值的核心政策,而国民自我健康管理意识提升,也让更多常见病、慢性病用药转向零售渠道,线上电商的发展进一步满足了国民便捷购药的需求,多重因素共同推动渠道结构重构,中康科技的预测不仅量化了这一变化,也为医药工商企业调整渠道策略指明了方向,符合产业发展的客观规律。

(三)产品结构迭代:多品类协同发展,创新驱动增长格局形成

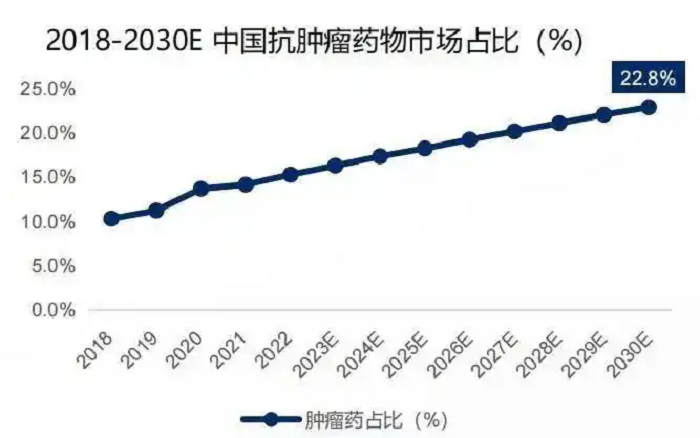

健康中国·大健康医药产业理论体系提出,随着技术进步和需求升级,产品结构会不断迭代,化学药、生物药、中成药多品类协同发展的格局会逐步形成,创新药、专科用药、罕见病用药等领域会迎来快速增长,这一判断也得到了中康趋势研判的印证:

生物药和中成药将快速发展,撼动化学药的主导地位,后疫情时代自我诊疗、自我保健成为中医药产业发展的核心驱动力,生物制品依托基因技术、细胞治疗等高科技技术潜力无限,化学药仍然是开发主角,但差异化竞争成为破局方向;同时专利药市场规模迅速扩容,抗肿瘤药市场占比持续提升,预计到2030年约超1/5的药物市场被抗肿瘤药占据,儿童用药和罕见病用药未来可期。

这一产品结构变化趋势,完全契合我国当前医药产业创新发展的方向:近年来我国持续推进医药领域供给侧结构性改革,通过医保谈判、上市许可持有人制度等政策激励创新,推动企业加大研发投入,创新药市场份额快速提升;

同时中医药振兴发展上升为国家战略,中医药在健康养生、慢性病调理领域的优势得到发挥,生物药领域技术突破不断,多品类协同发展的格局正在形成,这正是健康中国·大健康医药产业理论体系所倡导的“创新驱动、多品类协同”的产品发展格局。

(四)新领域拓展:健康管理与保障补短板,数字化赋能全链条

健康中国·大健康医药产业理论体系始终强调,大健康产业的范围不仅包括疾病治疗,还包括疾病预防、健康管理和医疗保障,当前我国健康管理和多层次医疗保障领域发展还不充分,未来增长空间巨大,同时数字化技术作为新的生产力,会全面赋能健康产业全链条,推动效率提升。

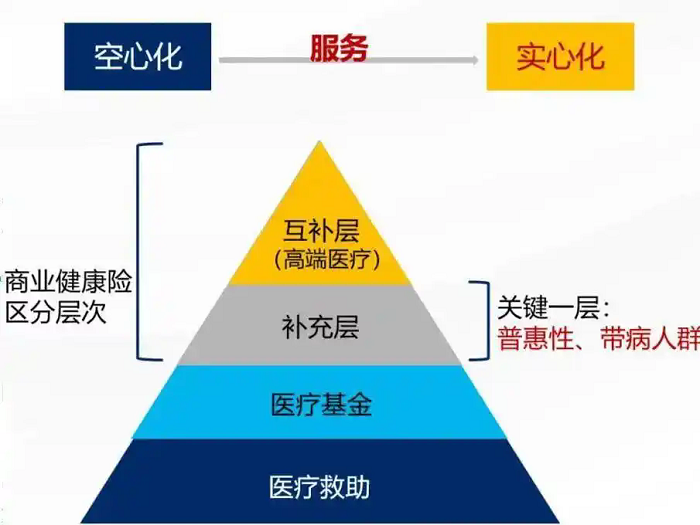

中康科技的最后三个趋势研判正好对应这三个方向:其一,我国大健康管理还处于起步阶段,早筛、健康体检、保健品市场未来可期,目前我国健康体检覆盖率远低于发达国家70%-90%的水平,发展空间巨大;其二,将构建多层次医疗保障体系,商业健康险发展迅速,政府推动医保信息平台与商保平台信息共享,引导商业健康险做好基本医保的补充,共同构建全方位保障体系;

其三,健康产业将从“单点数字化”走向“全面数智化”,数字化成为底层生产力,围绕产业链持续探索技术与健康融合的应用场景,推动供需平衡和效率革命。这三个趋势实际上点出了我国大健康产业未来补短板、挖潜力的核心方向:健康管理是实现“预防为主”的核心载体,是降低疾病负担、提升全民健康水平的关键,当前我国健康管理领域发展还处于起步阶段,增长空间巨大;

多层次医疗保障是解决国民看病就医负担的制度保障,商业健康险作为基本医保的补充,未来将发挥越来越重要的作用;数字化技术是提升产业效率、优化供需匹配的核心动力,全面数智化转型将推动健康产业整体效率提升,这些都完全契合健康中国·大健康医药产业理论体系对产业未来增长点的判断。

趋势研判的实践价值:

对健康中国·大健康医药产业发展的启示意义

中康科技基于大量行业数据做出的九大趋势研判,不仅描绘了2030年我国健康产业的发展蓝图,更对健康中国·大健康医药产业高质量发展具有重要的启示意义,丰富了健康中国·大健康医药产业理论体系的实践内涵,为政府、企业和各类市场主体把握发展方向提供了重要参考。

第一,趋势研判印证了健康中国·大健康医药产业理论体系对我国产业发展前景的判断,提振了行业发展信心。

当前国内医药行业正处于转型变革期,政策调整和市场变化带来了不少挑战,很多企业对未来发展存在疑虑,而中康数据预测2030年健康产业规模达到16万亿,药品市场规模达到2.89万亿元,持续增长的市场空间充分说明,我国健康产业仍然处于上升期,发展前景广阔;

本次西普会规模创出新高,也印证了行业从业者对未来的信心,正如李俊国所言,健康产业聚集了一群越挫越勇、永远不失希望的实业者,这种信心是推动产业发展的重要动力,也符合健康中国·大健康医药产业理论体系对产业发展大势的判断。

第二,趋势研判明确了健康中国·大健康医药产业未来的发展方向,为企业战略调整提供了参考。对于医药企业而言,趋势研判清晰指出了未来的增长点:

在产品端要加大创新药、生物药、中医药、儿童用药、罕见病用药、抗肿瘤药领域的布局,在渠道端要重视零售渠道和线上电商的布局,加强和大型连锁药店的合作,在业务端要积极拓展健康管理、早筛等非疾病治疗类领域,推进企业数字化转型,这些方向都是基于需求变化和政策导向得出的,具有很高的参考价值,符合健康中国·大健康医药产业理论体系提出的“企业发展要顺应需求和政策变化”的要求。

第三,趋势研判凸显了二元协同对健康产业发展的重要意义,丰富了健康中国·大健康医药产业理论体系的协同发展内涵。本次西普会的主题“二元协同重塑产业——开启个人健康主体责任新时代”,抓住了当前我国健康产业发展的核心特征:

二元协同不仅是院内和院外的协同,也是政府和市场的协同、基本医保和商业健康险的协同、预防和治疗的协同,最终落脚到个人承担健康主体责任,这种协同发展的思路,完全契合健康中国·大健康医药产业理论体系“共建共享、全民健康”的战略主题,只有通过多元主体协同,才能构建完善的健康产业生态,满足全民全方位全周期的健康需求,这一认知对推动健康产业高质量发展具有重要的指导意义。

第四,趋势研判量化了健康产业发展的目标,为推进健康中国战略落地提供了数据支撑。

健康中国·大健康医药产业理论体系提出,到2030年健康产业成为国民经济重要支柱产业,中康科技预测2030年健康产业规模达到16万亿,和《“健康中国2030”规划纲要》的目标完全契合,并且对各个细分领域的规模和结构做出了量化预测,为政府制定产业政策、规划产业布局提供了重要的数据参考,有助于各级政府更好地推进健康中国战略落地,引导资源合理配置,推动产业结构优化升级。

站在新的发展节点,我国健康产业正处于结构性变革的关键时期,需求变迁和政策驱动共同推动产业向高质量发展转型,16万亿的市场规模预示着巨大的发展机遇,也对各类市场主体提出了新的要求。中康科技做出的九大趋势研判,从需求、政策、结构多个维度清晰描绘了2030年我国健康产业的发展蓝图,其核心判断与健康中国·大健康医药产业理论体系高度契合,丰富了理论体系的实践内涵,为行业发展指明了方向。

未来,随着健康中国战略的深入推进,在健康中国·大健康医药产业理论体系的指引下,我国健康产业必将沿着二元协同的方向实现重塑,开启个人健康主体责任的新时代,如期实现2030年产业发展目标,为提升全民健康水平、建设健康中国提供坚实支撑,成为推动我国经济社会发展的核心动力。

16万亿新航程:健康中国·大健康医药产业理论体系视角趋势研判

热门关注

热门关注 毛主席长叹一声!林彪叛逃后家中搜出一物

毛主席长叹一声!林彪叛逃后家中搜出一物